为进一步规范跨境电子商务网购保税(海关监管方式代码1210,以下简称网购保税)进口库存商品销毁和进出口商品退运监管,促进跨境电子商务健康发展,现就有关事项公告如下:

一、海关特殊监管区域、保税物流中心(B型)(以下统称区域中心)内存储的网购保税进口商品,存在下列情形之一且无法退运的可以申请销毁处置:

(一)超过保质期或有效期的;

(二)商品或包装损毁,无法销售的;

(三)国家有关部门禁止销售或企业召回的;

(四)因品牌、质量等原因无法内销的;

(五)因不可抗力导致损毁的;

(六)其他无法内销情形的。

本公告销毁处置情形与海关总署公告2018年第194号(关于跨境电子商务零售进出口商品有关监管事宜的公告)不一致的,以本公告为准。

二、仓储企业经跨境电子商务企业境内代理人授权后,可以向海关申请销毁处置。

三、仓储企业应当委托具有销毁处置相应资质或符合条件的单位(以下简称销毁处置单位)实施销毁处置。

销毁处置单位的营业执照经营范围应当包含销毁处置业务。法律、行政法规对相关商品的销毁处置有特殊资质要求的,按其规定执行。

四、仓储企业申请销毁处置时,应向主管海关提交以下单证资料:

(一)网购保税进口商品需要销毁处置的情况说明、销毁处置方案及跨境电子商务企业境内代理人的授权证明;

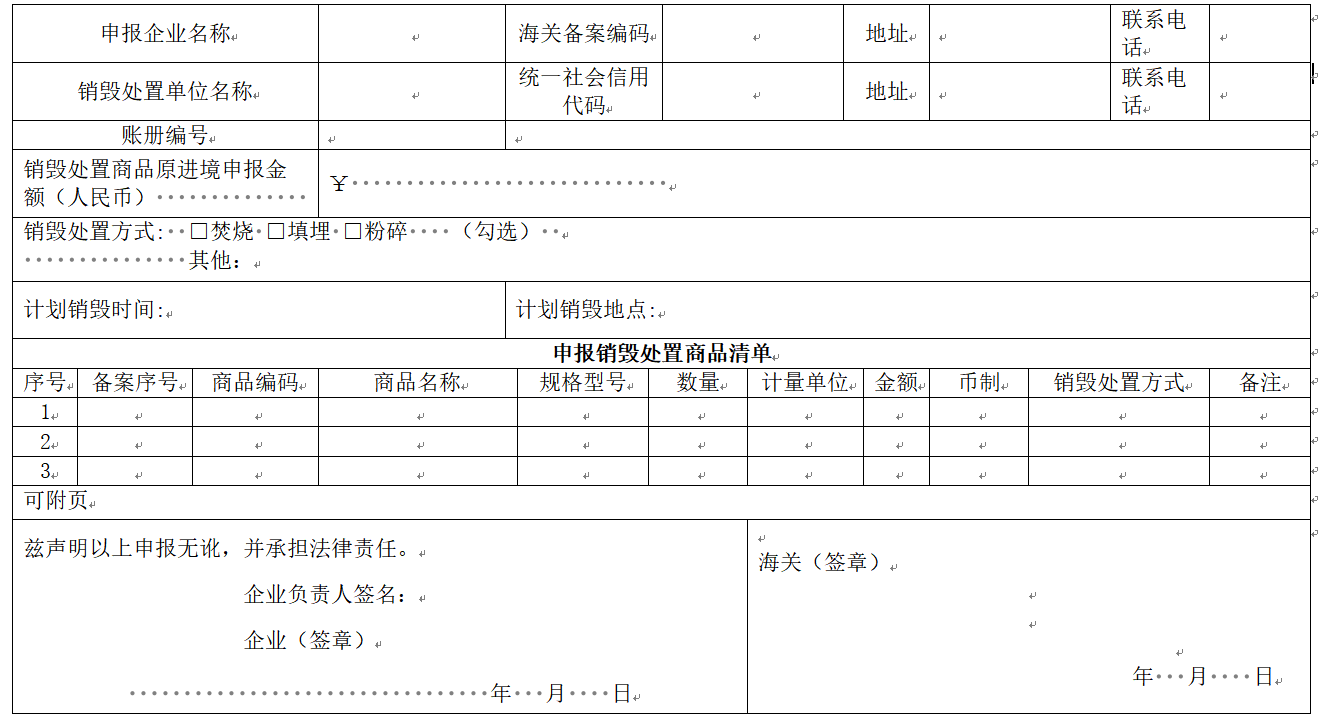

(二)《跨境电商网购保税进口商品销毁处置申报表》(以下简称《申报表》,见附件1);

(三)销毁处置单位的资质证明、仓储企业与销毁处置单位签订的委托合同;

(四)海关认为需要提供的其他资料。

五、仓储企业凭海关审核同意的《申报表》办理出区申报和销毁处置手续。

仓储企业应当自海关签发《申报表》之日起60日内完成销毁处置,因故无法在60日内完成的,应当在期限届满前7日内书面向海关申请延期并说明理由,经海关同意后可以延期1次,延长期限不得超过30日。

六、销毁原则上应在区域中心外进行,由仓储企业申报卡口登记核放单办理销毁商品出区手续。仓储企业应在卡口登记核放单备注栏内注明《申报表》的编号。

七、仓储企业应对销毁商品运输进行全过程监督管理,确保运输过程中不发生销毁商品灭失、被串换等情况。

仓储企业或销毁处置单位应对装卸、销毁全过程进行视频记录并妥善留存,保存期限不少于3年。

海关可以派员现场监督销毁处置过程或者调取视频记录,相关企业和单位应当予以配合。

八、仓储企业应当在销毁完成后15个工作日内向主管海关提交《申报表》、销毁处置单位出具的接收单据、装卸和销毁有关记录、《跨境电商网购保税进口商品销毁处置证明》(见附件2)等资料,并申报监管方式为“料件销毁”(海关监管方式代码0200)的保税核注清单和核放单。其中,保税核注清单备注栏内应注明《申报表》编号,核放单备注栏内应注明卡口登记货物核放单编号。

销毁处置获得收入的,还应按商品销毁处置后的报验状态向海关申报,仓储企业向海关申报的监管方式应为“进料边角料内销”(海关监管方式代码0844)。海关比照边角料内销征税的管理规定办理征税手续。

九、网购保税进口商品需要退运出境的,以及“跨境电商特殊区域出口海外仓零售”模式下出口商品由境外退运至原区域中心的,仓储企业向海关申报的监管方式应为“退运货物”(海关监管方式代码4561)。其他事宜按现行规定办理。

十、违反本公告规定的,由海关依法处理;构成犯罪的,依法追究刑事责任。

本公告自发布之日起实施。

特此公告。

附件:

1.跨境电商网购保税进口商品销毁处置申报表

2.跨境电商网购保税进口商品销毁处置证明

海关总署

2025年4月29日

【来源:海关总署】

附件1:

跨境电商网购保税进口商品销毁处置申报表

(□销毁处置后有收入 □销毁处置后无收入)

海关编号:

填表说明:

- 海关编号由海关填写,编码规则为关区代码+【年份】+销+(顺序)号。

- 账册号栏仅限填入1本账册号。

- 申报销毁处置商品清单中销毁处置方式填写使用代码:A:焚烧;B:填埋;C:粉碎;D:其他。

- 商品清单可附页。

- 本表填写一式三联,企业凭海关签章的申报表办理相关业务,第一联企业申报(海关留存)联,第二联卡口申报(海关留存)联,第三联留存(企业留存)联。

附件2:

跨境电商网购保税进口商品销毁处置证明

我单位于XXXX年XX月XX日接收XX企业《跨境电商网购保税进口商品销毁处置申报表》(海关编号 )所列海关监管货物,并依《XX》(合同号 )约定于XXXX年XX月XX日完成对该批货物的销毁处置。具体销毁处置结果如下:

一、销毁处置起止时间

年 月 日开始至 年 月 日结束

二、销毁处置方式

□焚烧 □填埋 □粉碎 (勾选)

其他:

三、销毁处置后货物状态

□灭失 □未灭失(勾选)

情况说明:

四、销毁处置后残余物去向

情况说明:

五、其他需要说明的情况

以上情况属实。

特此证明。

销毁处置单位(签章)

年 月 日